De-a lungul timpului am scris extensiv[1] despre planurile de optiuni, dar consideram ca este necesar sa reluam anumite aspecte, pentru o imagine mai clara asupra acestui subiect:

- Constructia planurilor

- Decontarea lor

- Contabilizarea lor

In toata istoria Bittnet am cautat sa construim parteneriate de tip „win-win” pornind de la ideea ca nu poti construi un manual de proceduri si reguli suficient de complex cat sa elimine comportamentele nedorite, in schimb, daca alegi sisteme de incentivare corecte, toate partile implicate vor urmari acelasi obiectiv fara a fi nevoie de controale (abordarea „un politist langa fiecare cetatean” sufera pentru ca nu avem destui politisti care sa pazeasca politistii). Totodata, daca „impartim ce avem” e foarte simplu de implementat si nicio parte nu ‚profita’ de cealalta parte.

Tot asa sunt construite si planurile de incentivare cu optiuni: persoanele cheie incluse intr-un plan pot CUMPARA peste 2 ani un numar de actiuni reprezentand un total de maxim 5% din actiunile Companiei, la pretul per actiune inregistrat LA INCEPUTUL PLANULUI. Astfel, daca (si numai daca!) activitatea acestor persoane cheie a generat cresterea valorii detinerilor actionarilor, peste 2 ani, o parte de maxim 1/20 din aceasta crestere va putea fi transferata catre persoanele cheie sub forma de actiuni cumparate de la societate la pret egal cu pretul istoric.

Cu o singura exceptie notabila (Softbinator), celelalte societati listate nu au planuri reale de optiuni, ele oferind persoanelor cheie „optiunea” de a primi gratuit un procent din companie. De aici probabil exista si confuzia ca „planurile Bittnet sunt mai mari decat ale altor companii”, tinand cont ca in cazul nostru este vorba despre procent din DIFERENTA de capitalizare, ori la celelalte companii este vorba despre procent din companie.

In cazul nostru, modul in care tratam echipa, inclusiv impartitul bunastarii cu aceste planuri de optiuni functioneaza asa cum ne-am asteptat : Bittnet s-a confruntat de-a lungul anilor cu fluctuatii de personal mult mai mici decat companiile cu care avem afaceri, sau decat media industriei, iar 40% dintre colegii noi se alatura grupului ca urmare a recomandarii de la alti colegi.

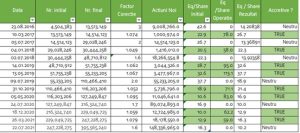

Decontarea acestor planuri de incentivare se poate efectua doar în două feluri: prin răscumpărarea acțiunilor companiei din piața de capital pentru a le transfera deținătorilor de opțiuni sau prin majorarea capitalului social prin emiterea de noi acțiuni. A doua opțiune, în mod evident, diluează procentele deținute de acționari – cei care de fapt aprobă această operațiune. Pe de altă parte, soluția de răscumpărare este cea care distruge de fapt relevanța produsului SOP prin decapitalizarea efectivă a companiei, deoarece pentru a cumpăra acțiuni de pe piață, compania plătește cash ceea ce conduce la decapitalizare. În plus, în același timp, această opțiune marchează o pierdere de equity, întrucât compania cumpără acțiuni „scumpe” din piață, care sunt la un preț mai ridicat în prezent și le vinde „ieftin”, la preț mai mic, din trecut. Decontarea prin majorari de capital, la pretul mediu pe ultimele 6-12 luni sau pretul curent de piata, produce valoare atat pentru actionarii neparticipanti cat si pentru persoanele cheie: atat timp cat pretul pe actiune este mai mare decat activul net contabil pe actiune, actionarii neparticipanti isi cresc activul pe actiune detinuta:

Contabilizarea planurilor de optiuni este o alta diferenta intre standardele romanesti de contabilitate si IFRS. Daca societatile listate pe AeRO nu trebuie sa inregistreze niciun cost cu planul de optiuni, iar la momentul cand decapitalizeaza cashul din companie pentru a oferi gratuit actiuni angajatilor, aceasta se contabilizeaza prin capitalurile proprii si nu prin P&L. Cu alte cuvinte, in contabilitatea RAS, chiar daca firma se decapitalizeaza, nu exista nicio cheltuiala cu planurile de optiuni.

In schimb, in contabilitatea IFRS, chiar daca planurile sunt decontate prin majorare de capital (operatiune care in orice alt context se contabilizeaza in bilant si NU in contul de profit), standarul IFRS2 solicita Bittnet (si celorlalte companii de pe piata reglementata care au sau vor avea planuri de optiuni) sa contabilizeze prin contul de profit ca o cheltuiala prima teoretica de emisiune a unor optiuni CALL similare cu planul aprobat de AGA, INDIFERENT DACA ACEL PLAN EXPIRA FARA A FI EXERCITAT. Aceasta prima de emisiune (calculata cu formula Black-Scholes) pe care emitentul optiunii nu o incaseaza se considera ‚lost revenue’ si se trece in P&L ca o cheltuiala non-cash pe durata planului. Cu alte cuvinte, in cazul unui plan implementat corect si creator de valoare pentru actionari, desi nu exista niciun cash outflow, contabilitatea IFRS arata trimestrial cheltuieli cu SOP-urile, generand mereu discutii in randul actionarilor si non-actionarilor, in timp ce pentru planuri care decapitalizeaza societatea si nu sunt optiuni reale, ci bonusuri mascate, contabilitatea RAS nu ilustreaza deloc costuri in P&L.

Nu ne propunem sa argumentam cum ar trebui sa arate standardele contabile, dar credem ca e important pentru investitorii care analizeaza companiile sa inteleaga aceste diferente.

[1] Linkuri la un plan SOP (agea 07 din 2022 de exemplu) , la manualul actionarului ;cum e cu sop’ si la pirmul ifrs sau al doilea cand am vorbit despre non-cash